Strategie & Waardecreatie

Op 26 mei 2023 heeft Nicolette Loonen van Tosca ons aan de hand genomen rondom het thema Strategie & Waardecreatie. Twee begrippen waar vanuit theorie en ervaring handvatten voor de praktijk van toezichthouders zijn gegeven. Het verhaal werd door praktijkvoorbeeld en vragen van aanwezige toezichthouders verrijkt. Graag nemen we u hierin mee.

Goede doelen zijn vanuit hun oprichting gekend om lange termijn waardecreatie. Dit lees je dan ook in het citaat waarin de oorsprong van goede doelen in beschreven staat: Een goededoelenorganisatie heeft als hoofddoel het bereiken van een maatschappelijke verbetering op de lange termijn, teweeg gebracht bij mensen, dieren of natuur […]. Nu, in 2023, is de vraag voor goede doelen hoe zij vanuit hun primaire doelstellingen ook een bredere bijdrage kunnen leveren vanuit ketenverantwoordelijkheid. Een onderwerp dat voor goede doelen nog relatief nieuw is.

Sustainable Development Goals

Overheden staan wereldwijd voor grote uitdagingen met de veranderen ecologische, technologische, economische en sociaalmaatschappelijke ontwikkelingen. Een van de manieren om hiermee om te gaan zijn de Sustainable Development Goals (SDG’s). Deze zijn opgesteld in 2015 als opvolging van de millenniumgoals uit 2000. Het zijn zeventien doelen om van de wereld een betere plek te maken in 2030. Ze zijn een internationaal kompas voor uitdagingen als armoede, onderwijs en de klimaatcrisis en zijn voor overheden opgesteld met de oproep aan het bedrijfsleven om hieraan bij te dragen.

De SDG’s en de bijdrage daaraan door overheden en het bedrijfsleven zorgden voor vragen bij goede doelen: wij waren hier toch hier? Sommige goede doelen zijn er zelfs negatief over. Echter, er liggen ook kansen in op het moment dat goede doelen, overheden en bedrijfsleven een gemeenschappelijk evenwicht vinden. Dan kunnen de SDG’s een raamwerk voor samenwerking zijn.

Figuur 1. SDG's en hun gebruik

Er zit een grote samenhang tussen de 17 SDG’s. De relatie wordt op verschillende manieren weergegeven. De bekendste zijn in een taartmodel en in een relationeel netwerk. In het taartmodel wordt het bovenste doel als belangrijkste gezien en de anderen ondersteunend daaraan. SDG’s in een relationeel netwerk geven inzicht in de impact op het gehele veld.

De 17 doelen met onderliggende impact kan overweldigend zijn. Daarom kiezen veel bedrijven enkele SDG’s uit. Door de samenhang betekent het actief inzetten op één SDG een potentieel effect op de andere doelen. Dat kan zowel een positief áls een negatief effect zijn. Het belangrijkste is dat alle organisaties zich hier bewust van zijn en hier vooraf goed over na denken.

Figuur 2. SGD's in een taartdiagram

Figuur 3. SDG's weergegeven in een relationeel netwerk

SDG’s zijn soms vanuit het negatieve geframed. Dit is een herkenbare manier van “aandacht vragen voor een probleem” voor de goede doelen sector. Goede doelen zijn over het algemeen opgericht om een probleem op te lossen. Binnen de sector vindt een zoektocht plaats naar het positiever framen van doelstellingen én voldoende gelden verwerven. Ook voor de SDG’s is dit een uitdaging. Bijvoorbeeld: “Geen armoede”. Niemand is voor armoede. Iedereen snapt dat, maar geeft dit voldoende handelingsperspectief?

Windowdressing of daadwerkelijke implementatie?

Het werken met en rapporteren over SDG’s roept ook veel kritische geluiden op. De term ‘greenwashing’ is bekende omschrijving voor een niet altijd herleidbare duurzaamheidsclaim. Rondom de SDG’s is inmiddels ‘rainbow washing’ ontstaan, “de valkuil van het tegeltjes plakken”. Gelukkig zijn er vanuit overheid en bedrijfsleven ook veel initiatieven waar serieus aan wordt gewerkt. Dit kan je terugvinden op websites van deze organisaties en meer en meer ook in jaarverslagen. De informatie die daarin staat verschilt. Deze verschillen zijn ook zichtbaar op de websites van enkele goede doelen. Unicef geeft de SDG’s gekoppeld aan samenwerking met bedrijven. Oxfam Novib geeft op hun website uitleg over de SDG’s en de achterliggende thema’s. Daar is minder duidelijk terug te vinden wat de SDG’s betekenen voor hun eigen doelstellingen.

Het rapporteren over de realisatie of impact op de SDG’s staat nog in de kinderschoenen. Vanuit de accountancy wordt al meer dan 100 jaar gewerkt aan verslaggevingsegels en deze zijn niet (nog) klaar. De accountancyregels voor “duurzaamheid” zijn in twee jaar uit de grond gestampt. Juist bij de SDG’s is de oproep om eerlijk en transparant te zijn in waar je staat. Het benoemen van de kwetsbaarheid en aangeven waar de organisatie daadwerkelijk staat is een kracht. De kans bestaat dat het in een keer willen bereiken van dec claim een te grote stap is en het werken hieraan juist daardoor tegengehouden wordt.

Goede doelen zijn meer dan andere organisaties gericht op het vertellen over de impact van hun werk. Dat is een belangrijke basis voor het verwerven van gelden voor het realiseren van de doelstelling. Dit gaat echter vooral over storytelling. Ook voor goede doelen is het rapporteren van impactcijfers een uitdaging.

Voor goede doelen is er geen formeel of verplicht framework en er wordt ook niet op getoetst vanuit het CBF. Voor een volledige implementatie van SDG’s zouden deze vanuit de strategie vertaald moeten worden naar tactische keuzes naar uiteindelijk de rapportage. Binnen de goededoelensector wordt al een relatief grote rapportagedruk gevoeld omdat er zowel voldaan moet worden aan de standaarden voor rapportage vanuit de wetgeving als aan terugkoppeling naar donoren en subsidieverstrekkers.

Impact bepalen

Om de impact op SDG’s te bepalen, of het nu voor strategievorming of rapporteren is, zijn er verschillende ondersteunende modellen. Hieronder staan twee methoden benoemd. De eerste ondersteund bij het bepalen van de bijdrage aan de SDG en helpt bij het prioriteren omdat de SDG’s zo met elkaar verweven zijn.

Figuur 4. Invloed op en bijdrage aan SDG's

Figuur 5. Selecteren van prioriteiten

Integratie met bedrijfsvoering

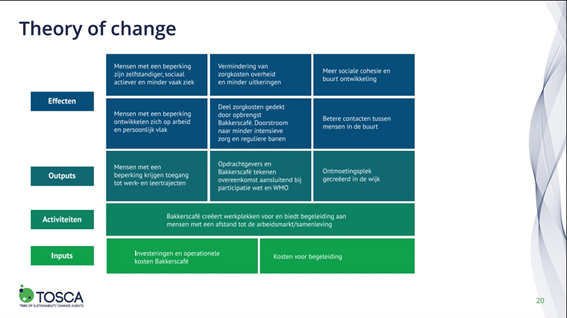

Zoals eerder helder is geworden zijn strategie en lange termijn waardecreatie onlosmakelijk met elkaar verbonden. In de goededoelensector is de “Theory of Change” een veel gebruikt model om zo eenvoudig mogelijk én in samenhang strategie en impact in de praktijk aan elkaar te koppelen. Binnen de organisaties wordt daar op projectniveau vaak mee gewerkt juist omdat het stakeholders een goed overzicht geeft. Bij subsidieaanvragen bij de Nederlandse overheid is het zelfs in een aantal gevallen een voorwaarde voor het indienen van aanvragen. Het is interessant om te bekijken in hoeverre deze Theory of Change ook (nog meer) op strategisch niveau voor de gehele organisatie ingezet kan worden waarbij de Raad van Toezicht/het bestuur een van de stakeholders is.

Figuur 6. Theory of Change

In het bedrijfsleven, waaronder de financiële sector, wordt veel gebruik gemaakt van het waardecreatiemodel om lange termijn waardecreatie in beeld te brengen. Daarin worden de verschillende “bronnen” gekoppeld aan de bedrijfsvoering en de uitkomsten. Gezien de aard van vele goede doelen (geld verkrijgen en bepalen waarin dat vervolgens in wordt geïnvesteerd) zou een model dat voor de financiële sector goed werkt ook mogelijkheden moeten hebben voor de goededoelensector.

Figuur 7. Waardecreatiemodel

Bij institutionele donoren wordt vaak uitleg van projecten gevraagd vanuit een lineair model. Echter de uitkomsten van een project dat nog niet eerder is uitgevoerd zijn te schatten maar nooit volledig voorspelbaar. Modellen helpen voor een zo goed mogelijke inschatting en zullen altijd een deel van de praktijk missen.

Wat is de rol van toezichthouders op dit vlak?

Als toezichthouder heb je verschillende rollen voor een organisatie. Een toezichthouder is werkgever, controleert, adviseert en treedt op als ambassadeur. Op welke van deze petten de nadruk verschilt per sector en per organisatie. Het juiste evenwicht tussen deze rollen én het inzicht wanneer welke rol verlangd wordt is cruciaal. Binnen de goededoelensector wordt bijvoorbeeld vaak meer waarde toegekend aan de rol van ambassadeurs dan bij familiebedrijven of in de commerciële sector. Kijkend naar lange termijn waardecreatie is in de strategievorming de rol van adviseur of co-creator het meest verwacht van een Raad van Toezicht. De rol van controleur komt naar voren op het moment dat de realisatie van de strategische koers wordt gemonitord en de jaarverslaglegging plaats vindt. Als werkgever is een toezichthouder in gesprek met een directie om te onderzoeken of deze mogelijk nog extra kennis (zelf of extern) nodig heeft om de gekozen koers te realiseren. De rol van ambassadeur komt naar voren in externe contacten en bij specifieke gelegenheden waar de toezichthouder aanwezig is.

Binnen en Raad van Toezicht of een bestuur bepaald daarbij de voorzitter samen met de directie de agenda voor de vergaderingen. Deze kan daar diens invloed uitoefenen waardecreatie de realisatie daarvan een continu gesprek te laten zijn. Vanuit de audit- of financiële commissie kan worden nagedacht over een eenvoudige én passende vorm van verslaglegging. Tot slot kan de individuele expertise van bestuursleden ingezet worden als deze relevant is.